让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

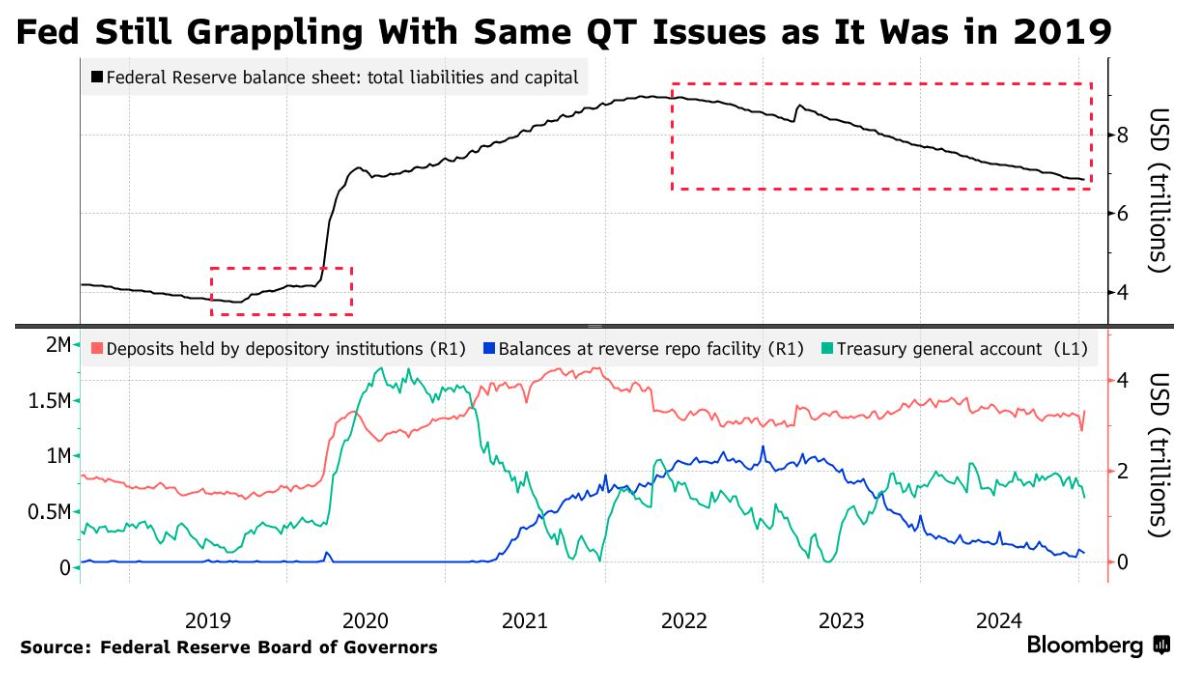

五年后,好意思联储金钱欠债表的动态仍然很重

智通财经扫视到,跟着好意思联储不息缩减金钱欠债表,它仍然濒临着五年多前边临的一样问题的困扰。

天然阛阓动态依然发生变化,但战术制定者和投资者濒临的主要问题是若何臆想金融体系的流动性,并在好意思联储减抓金钱时幸免出现迫使好意思联储在 2019 年 9 月进行干涉的摇荡。

自 2022 年年中启动量化紧缩战术以来,好意思联储已缩减了高出 2 万亿好意思元的金钱。当今,考虑到逆回购器具(臆想流动性实足的主义)的水平、委果空置以及银行储备等其他身分,很多华尔街策略师展望好意思联储将在本年上半年罢了量化紧缩战术。他们还指出,最近回购合同阛阓的摇荡(最赫然的是 9 月底的摇荡)并不是好意思联储步履的效果,而 2019 年可能是好意思联储步履的效果。

德意识银行策略师Steven Zeng暗示:“自那时以来,有些事情可能依然发生了变化,额外是好意思国国债阛阓范畴大得多,刊行量也相称高。”往来商在阛阓上进行中介的才智受到截止,这亦然“回购波动性比储备稀缺性更大的身分,这可能是一个要道的永别。”

早在2019年,量化紧缩导致的储备稀缺,加上大笔企业税交纳和国债拍卖结算等多种身分共同导致了流动性紧缩,导致要道贷款利率飙升,迫使好意思联储来源干涉以褂讪阛阓。

即便当今,储备稀缺的临界点仍不解确,不外官员们暗示,这是银行最低的满足水平加上缓冲。面前的余额为 3.33 万亿好意思元,官员们以为这一水平是充裕的,比两年半前启动削减储备时的水平低了约 250 亿好意思元。

对于一些阛阓参与者来说,莫得着落标明机构的理思储备水平远高于预期,一些银行实质上正在支付更高的融资老本以保留现款。好意思联储上个月发布的最新高档财务官拜访效果自大,高出三分之一的受访者正在接纳步履保管现时水平。

对于充足储备和量化紧缩战术绝交点的争论并不簇新。在2019 年 1 月的会议上,时任好意思联储理事的莱尔·布雷纳德申饬不要寻找银行储备在需求弧线中的笔陡部分,并警戒说这“势必会导致基金利率波动加重”,何况“需要新的器具来壅塞这种情况”。

布雷纳德在随后的会议上还指出,好意思联储量化紧缩战术的罢了可能与债务上限操纵导致的储备水平波动相吻合,并补充说,储备水平可能与平素余额有很大不同。

时分马上,债务上限令储备前程不汜博的担忧再次表示。在12 月 17 日至 18 日的最新会议纪要中,系统公开阛阓账户司理Roberto Perli指出,“2025 年可能收复债务上限,这可能会导致好意思联储欠债发生首要变化,这可能会对评估储备情景组成挑战。”

自 2019 年商榷以来,一个值得扫视的推崇是建造了常备回购器具,该器具于 2021 年 7 月推出。适合要求的银行和一级往来商使用常备回购器具隔夜借入资金,以疏通好意思国国债和机构债务,从而成为流动性来源。通过以好意思联储设定的利率提供融资,标的是确保联邦基金利率不会超出央行的战术标的边界。

早在2019 年 6 月的会议上,好意思联储主席杰罗姆·鲍威尔就看到了 SRF 的两个潜在蛊卦力:幸免联邦基金利率飙升并尽可能保抓银行储备范畴较小。

但是,鉴于 9 月 30 日季末银行当作推高了融资利率,余额跃升至仅 26 亿好意思元,这是逐日操作永久化之前的最高水平,因此该器具仍然很少使用。好意思联储最近在岁首增多了早间操作,以进一步相沿阛阓参与者。

对该器具的主要月旦是,它不是衔接清理的,因此任何当作皆会增多金钱欠债表老本。这又回到了经销商濒临的截止止境在阛阓上的中介才智。

德意识银行的Zeng暗示:“2019 年的商榷应该会在一定经过上影响他们今天对 SRF 的认识。”其时“他们以为 SRF 的使用过多和过于常常会带来不利效果,他们牵记与通盘流动性相沿机制一样存在说念德风险。”

新浪伙同大平台期货开户 安全快捷有保险

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱裁剪:郭建